金联创:甲醇产业链2017年2月回顾及3月展望

作者/来源:金联创 日期: 2017-03-07 点击率:1349

第一部分 简述

2017年2月份,中国甲醇产业链多数产品维持小幅走高态势,甲醛、碳酸二甲酯等产品恢复欠佳,聚烯烃产品月内微幅走低,MEG月下滑接近3个百分点。从甲醇产品来看,虽然甲醇本月上扬2.5个百分点,但是截至到月底我们可以发现,从甲醇新兴下游传导来看,似乎并不算顺畅……

2017年2月份,中国甲醇产业链多数产品维持小幅走高态势,甲醛、碳酸二甲酯等产品恢复欠佳,聚烯烃产品月内微幅走低,MEG月下滑接近3个百分点。从甲醇产品来看,虽然甲醇本月上扬2.5个百分点,但是截至到月底我们可以发现,从甲醇新兴下游传导来看,似乎并不算顺畅……

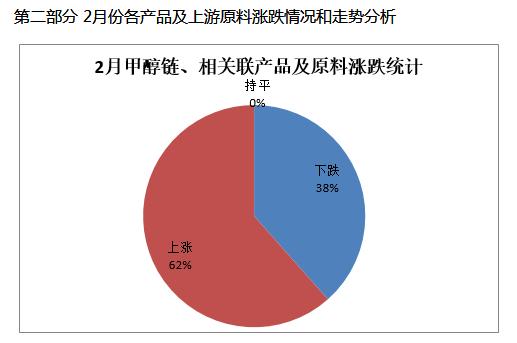

金联创资讯监测了13个甲醇链及相关联产品的月度均价,如图1所示,2017年2月份月均环比上涨的品种8个,较上月继续减少(多数产品月涨幅非常有限),为甲醇(涨幅2.5%)、二甲醚(涨幅0.49%)、醋酸(涨幅0.76%)、DMF(涨幅7.44%)、煤炭(涨幅3.21%)、液化气(涨幅2.74%)等;环比下跌的产品5个,较上月增加1个,为甲醛(跌幅0.97%)、DMC(跌幅2.07%)、乙二醇(跌幅2.72%)、聚烯烃跌幅1个点以内。

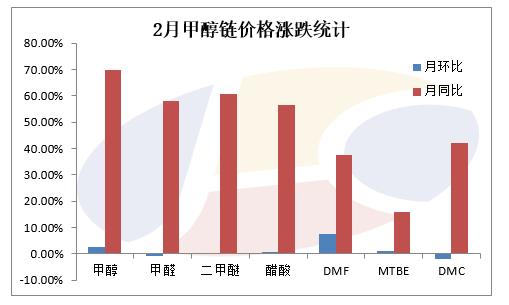

从2月甲醇链价格统计来看,如图2所示,甲醇链产品月环比普遍维持上涨态势,月涨幅0.5-7.4个百分点,DMF涨幅居前,甲醛、DMC略有下滑;月同比来看,多数产品较去年同期相比大幅上涨,甲醇、二甲醚、甲醛、醋酸月同比涨幅在55%以上,MBE产品月同比上涨15.9%。

金联创资讯监测的与甲醇相关联产品共5个,如图3所示,多数产品月环比出现下跌,如PP、PE、MEG,月下滑0.05%-2.72%;月同比方面,LPG延续走低,其余产品较去年同期相比普遍走高,原料煤炭较去年同期上涨21个百分点,聚烯烃产品较去年同期相比上涨14.25%-40.01%。

第三部分 甲醇链主要产品分析

甲醇

2017年2月内地甲醇市场整体呈偏强上行走势,港口先扬后抑运行特点明显。节后国际供应收紧强势推动外盘大涨,内外盘倒挂持续放大,华东重心随行大幅走高,内地多地与江苏套利开启,陕蒙、青海、河北、山东及川渝通过多种运输方式流通至华东;内地出货压力逐步缓解,多地调涨售价。中下旬期货高位回调、国产货冲击影响,港口有所下调。2月份西北月涨幅在9.51%;华北、华中及山东涨幅分别在6.92%、7.88%及4.72%;西南涨幅6.85%。港口方面,华东市场月涨幅较小在1.28%,华南在7.94%。

甲醛

2月份我国甲醛市场走势先跌后扬,其走势主要与原料甲醇行情相关联,保持着较高的联动性。春节归来,受原料甲醇价格下滑影响,山东区间降至1280-1360元/吨,较节前下滑20元/吨;随着原料市场上涨,甲醇生产企业成本提升,故有调高售价举措,至月底山东主流1330-1380元/吨;盈利方面,以山东市场为例,2月份甲醛装置盈利状况尚可,部分时段在30-50元/吨,月均48元/吨。另据了解,节后甲醛厂恢复较为缓慢,现开工约在2-3成水平;受环保监察影响,河北文安等地开工企业数量寥寥。

二甲醚

2月份国内二甲醚市场延续欠佳态势,多数企业仍维持在亏损状态。其中因原料甲醇大幅走高,成本面攀升明显下再度压制下游二甲醚工厂,加之企业库存消化迟缓,部分二甲醚工厂被迫停工减量,保价护市。然国内液化气与二甲醚价差一度跌至200-300元/吨水平,二甲醚价格优势渐失,终端用户大量库存迟迟难以消化,二甲醚企业库存压力长期处于缓慢上升状态,市场整体重心呈震荡走低态势。就盈利情况来看,以张家港二甲醚为例,2月份该地市场理论亏损围绕在50-150元/吨区间震荡。

醋酸

2月国内醋酸市场整体表现强势,涨幅由不温不火到最后的火热,且每周上涨原因也不尽相同。节后开盘第一周,国内市场就呈现涨意。原因有以下两点:一是节后开盘国内厂家库存水平不高。华北厂家库存量多在一万吨多点,华东因索普春节假期期间停车,基本无库存。金联创数据显示,2月3日国内醋酸企业总库存量约在13.83万吨,压力远低于往年。二是醋酸酯装置春节期间多数停车,2月上旬陆续重启,需求预期将逐步提升。本月第二周,原料甲醇价格大幅上涨。受原料甲醇与醋酸价格倒挂严重,华东甲醇地区3030-3050(太仓出罐2月3日),而醋酸则在2650-2750(江苏送到)。在原料甲醇大幅上涨情况下,醋酸处境更显尴尬。并且2月中旬,因下游需求恢复缓慢,醋酸价格并未能跟随原料甲醇的火爆而出现升温。但从2月18日江苏索普(13.170, 0.03, 0.23%)三期装置意外停车消息曝出,索普本身基本无库存,且有合同需要交付。其他厂家亦无多余货源支援。一时之间,华东地区供应出现缺口。进而影响到华北及华中地区的走货情况。据悉目前华北部分企业库存下降较快,因此价格不断上推。

DMF

2月国内DMF市场上行调整,各地市场主流商谈区间上涨幅度在400-600元/吨之间。从上游原料市场来看,本月上游原料甲醇市场多以窄幅震荡整理为主,呈现区域性调整走势,对DMF缺乏明确指引,成本面支撑力度亦较一般。从下游行业来看,元宵佳节后下游浆料工厂开始全面重启,装置开工率亦逐步达到中等或略偏下水平。且随着前期原料库存逐步消耗,整体采购需求较前期有所提升。从DMF市场来看,本月国内DMF厂家装置负荷普遍不高,出货基本保持平稳节奏,库存多在中低位水平。企业挺市意愿较强,挂牌价格多高企,对现货市场成本面支撑较强。随着下游需求回升,各地DMF市场整体交投气氛亦有所改善。贸易商信心尚可,按部就班出货为主。

MTBE

2月国内MTBE市场基本呈"M"字走势,业者操作心态较谨慎。具体来看:上旬,业者节后陆续返市,下游用户适量购进,加之原料气C4价格上涨幅度较大,炼厂先是积极推涨报价;但是,随着国际原油下跌,调油商及贸易商采购趋于谨慎,炼厂库存压力逐渐加大,出货价格开始下调。中旬,国内成品油零售价实现上调,业者心态向好,加之,原料气C4及甲醇价格持续高位,炼厂推涨出货为主,但市场价格被推涨至高位后,下游逐渐对高价出现抵触情绪,炼厂出货压力渐增,市场实际成交优惠幅度加大。下旬,国内汽油行情维持平淡,MTBE终端需求改善有限,但在成本面支撑下,炼厂出货价格稳中窄幅波动,购销气氛一般。截止2月27日山东地区MTBE均价为5510元/吨,较1月底上涨190元/吨。

DMC

2月份,碳酸二甲酯市场整体延续走跌行情。虽节后归来,因下游工厂与贸易商开工速度相较生产工厂快,一时供应略紧,个别有意小幅拉涨,但受制于市场采购意向较低,很快便回稳运行,只是昙花一现而已;之后随着场内停车工厂陆续恢复正常,供应量增加,加之楼市恰逢淡季,市场需求消化不足,故挺价乏力,纷纷下调二甲酯,直至月末,原料PO止跌反弹,二甲酯才回稳。截止月底,二甲酯山东承兑出厂价在5000-5100元/吨附近,华东市场贸易商走货意向在5300-5400元/吨(承兑送到),华南市场价格在5600-5700元/吨(现金送到)。

丙烯

2月份国内丙烯市场整体价位较1月份小幅抬升,基本呈现由稳逐渐走高而后小落的走势。春节过后,随着下游开工恢复,加之外盘货源紧张,价格开始上调;至2月中旬,在下游需求支撑和后期装置检修的消息利好下,丙烯价格高位维稳;但是下旬开始由于聚丙烯库存偏高,价格不断走低,而其他下游也有装置检修的情况出现,需求转向利空,丙烯无奈在良好预期下下跌。虽然跌幅不大,但是整体心态观望为主;加之环保检查再次来袭,业者对于下游开工的担忧有所上升。截至2月28日收盘,山东市场主流成交7750-7800元/吨,较1月底仍有150元/吨的涨幅。开工方面,青岛环海于春节期间开始停工检修预计三个月时间;海越PDH装置上旬检修一周;天津渤化PDH于12日-15日临时停车,而后转向低负荷运行,预计3月上旬正式停车检修一个月;卫星石化(13.100, 0.09, 0.69%)20日停车检修10-15天;山东神驰混烷脱氢装置28日开始停车检修一个月。

聚烯烃

2月份国内聚烯烃市场表现一般,PP先扬后抑,PE先整理后下跌。其中PP方面春节后商家试探高报,由于下游工厂节后尚未完全归市,导致市场高价成交难以放量。月中旬期货连续走跌打压下,"两桶油"库存高企难降,石化及中油出现连续下调,拖累市场报盘急剧下滑。商家因担忧后市,低价甩货频现,市场低价再度回到节前低点。此轮月内油制拉丝降100-450元/吨在8600-8900元/吨,煤制拉丝降350-450元/吨在8500-8600元/吨。PE方面上旬行情经过短暂震荡整理后,中下旬大幅持续走低,下游需求不及预期,线性期货大跌暴跌,国内石化、港口库存高企,资源消化缓慢均推动行情大幅下行。2月低压整体下滑幅度与速度远弱于线性与高压。低压注塑国内供应偏少,跌幅最小。月末华北地区煤化工线性主流9500-9600元/吨,较上月末跌500元/吨,油制企业线性主流9700-9800元/吨,较上月末跌250-500元/吨。

第四部分 预测及展望

鉴于节后甲醇产业链多数产品向阳表现,预计3月份该链条商品间走势会呈一定分化预期。聚烯烃在库存消耗、装置检修,及下游膜厂订单陆续开启后,可能会出现企稳反弹表现,值得关注;甲醇产品港口与内地价差、市场价格与烯烃价格/开工间博弈将愈发激烈,且3-4月份"春检"概念只会增强,对市场也会有所辅助;其它产品,甲醛、二甲醚、MTBE整理为主,丙烯方面供给检修为市场走高带来良好预期……

甲醇

初步预计3月中上旬甲醇市场以弱势盘整为主,下旬或有改观,逐步趋于平稳。节后甲醇下游产品复苏缓慢,国际油价震荡,MTBE、MTG等盈利状况欠佳,开工不高,且有工厂趁此时段检修,消耗能力有限;环保监察不利于甲醛等产品,河北等地有装置重启后复又关停;南北套利窗口关闭加剧西北工厂销售压力,故中上旬以偏弱为主。西北居于相对高位(同比16年2月内蒙1550-1600元/吨),多数工厂生产利润尚可,故今年春检力度或弱于往年,但仍降低内地产量,尤其是新能凤凰、兖矿荣信等大型装置检修对区域市场提振明显;港口新建烯烃装置采购平稳,下旬有望止跌,行情逐步向好。

甲醛

随着天气转暖,甲醛下游需求逐步提升,甲醛开工也将会逐步提升,预计3月开工可提升至3-4成;不过,环保监察、两会召开等因素将对河北及周边甲醛厂生产不利;市场走势方面,由于原料甲醇价格走势偏弱,预计甲醛市场走势将与甲醇保持联动,弱势震荡为主。

二甲醚

由于终端用户消化缓慢,市场投放量缩减以及窄幅上行仍难提振卖方推涨热情。后期随着月底环保督察组的再度进驻,二甲醚装置开工率下滑趋势明显。后市伴随着3.15消费者权益日的临近,部分企业亦有停工意向,其中不乏企业因不堪成本压力而再度出现缩减产量或停工预期。所以由此不难推断,虽然目前国内装置开工率一度跌破两成,但未来月内开工率将不会维持较高水平,二甲醚市场价格或呈现窄幅推涨局面,考虑到终端用户入市热情有限,以及对后市预期仍持悲观心态,所以推涨空间预期不会太大。

醋酸

对于3月份国内冰醋酸市场走势而言,业者心态较为谨慎,并非一致盲目看涨。利好因素:一是原料甲醇,3月份预期仍以向好为主,譬如,国际供应收紧背景下,当月进口有萎缩预期;且3、4月国内装置春检因素生存、传统下游陆续恢复,加之港口停车MTO重启预期下,初步预计甲醇行情仍延续坚挺态势,局部震荡上行几率尚存;亦需密切关注国际供应及期货走向对行情传导影响。二是国内冰醋酸装置检修消息集中,但目前可能会存在变数,因若利润较好情况下,不排除部分企业会出现检修后延的可能。且索普3月上旬重启后,华东紧张局面将有所缓解。利空因素,则为需求方面,终端需求迟迟难以恢复,醋酸酯等市场需求差劲。对醋酸的需求明显低于预期。且下游产品多数利润空间有限,对醋酸价格的上涨抵触心态逐步明显。因此综合来看,3月份国内冰醋酸市场将维持高位,但价格变动,则需关注原料甲醇走势,及供应是否如期减少。

DMF

从下游行业来看,进入3月份之后,下游浆料行业将逐步进入传统旺季时期,终端行业新订单放量将增加。浆料工厂装置负荷有望逐步提升至中等或略偏上水平,采购需求有望进一步提升。从DMF市场来看,后期国内DMF厂家平均装置开工率多将保持在中等左右水平,且考虑到多数企业库存并无明显压力,挺市意愿将延续,挂牌价格预期多将保持坚挺。考虑到后期下游需求回升支撑下,各地DMF市场供需面压力将有所减弱。故预计3月国内DMF市场向上靠拢为主。

MTBE

综合上面来看,3月份国内MTBE市场消息面难有明确指引,业者后市心态或依旧趋于谨慎。虽然部分炼厂检修导致市场资源量下降,但终端需求乏力难抵供应收紧的利好,市场供需面或依旧处于相对宽松的状态。另外,原料气C4与甲醇价格后市难期,成本面难以给予MTBE有效提振与支撑。故综合预计,3月份国内MTBE市场难有明显好转,维持区间震荡的可能性较大。

DMC

3月份二甲酯市场或先扬后抑,窄幅波动。临近月初随着原料PO行情反弹,小幅上涨,加之个别反应二甲酯尚有订单,有意拉涨二甲酯;但整体来看,成本此次上涨幅度恐受限,对二甲酯的拉涨作用有限,虽3月份楼市行情相较2月份有望好转,但鉴于生产工厂暂未有停车计划,供应充足,竞争尚存,故二甲酯恐难以持续拉涨,甚至不排除小幅走跌预期。

丙烯

3月份国内丙烯供应面存良好支撑,一方面亚洲裂解装置仍是检修较多时间段,进口货源预计不会增加;国内由于山东神驰和天津渤化PDH装置检修,货源供应也将减少。山东地炼装置除青岛环海装置检修外,其他暂无检修计划,供应正常。供给存在进口货源偏少和国内装置检修的双重利好;价格走势将寄希望于需求的回暖。下游重点关注聚丙烯期现货价格波动和丁辛醇、环氧丙烷装置开工情况。上游方面,预计国际原油价格偏强波动,对丙烯价格也有一定的支撑。初步预计3月份丙烯市场仍存上涨预期,预计山东市场价格或在7600-7900元/吨的价格区间。

第三部分 甲醇链主要产品分析

甲醇

2017年2月内地甲醇市场整体呈偏强上行走势,港口先扬后抑运行特点明显。节后国际供应收紧强势推动外盘大涨,内外盘倒挂持续放大,华东重心随行大幅走高,内地多地与江苏套利开启,陕蒙、青海、河北、山东及川渝通过多种运输方式流通至华东;内地出货压力逐步缓解,多地调涨售价。中下旬期货高位回调、国产货冲击影响,港口有所下调。2月份西北月涨幅在9.51%;华北、华中及山东涨幅分别在6.92%、7.88%及4.72%;西南涨幅6.85%。港口方面,华东市场月涨幅较小在1.28%,华南在7.94%。

甲醛

2月份我国甲醛市场走势先跌后扬,其走势主要与原料甲醇行情相关联,保持着较高的联动性。春节归来,受原料甲醇价格下滑影响,山东区间降至1280-1360元/吨,较节前下滑20元/吨;随着原料市场上涨,甲醇生产企业成本提升,故有调高售价举措,至月底山东主流1330-1380元/吨;盈利方面,以山东市场为例,2月份甲醛装置盈利状况尚可,部分时段在30-50元/吨,月均48元/吨。另据了解,节后甲醛厂恢复较为缓慢,现开工约在2-3成水平;受环保监察影响,河北文安等地开工企业数量寥寥。

二甲醚

2月份国内二甲醚市场延续欠佳态势,多数企业仍维持在亏损状态。其中因原料甲醇大幅走高,成本面攀升明显下再度压制下游二甲醚工厂,加之企业库存消化迟缓,部分二甲醚工厂被迫停工减量,保价护市。然国内液化气与二甲醚价差一度跌至200-300元/吨水平,二甲醚价格优势渐失,终端用户大量库存迟迟难以消化,二甲醚企业库存压力长期处于缓慢上升状态,市场整体重心呈震荡走低态势。就盈利情况来看,以张家港二甲醚为例,2月份该地市场理论亏损围绕在50-150元/吨区间震荡。

醋酸

2月国内醋酸市场整体表现强势,涨幅由不温不火到最后的火热,且每周上涨原因也不尽相同。节后开盘第一周,国内市场就呈现涨意。原因有以下两点:一是节后开盘国内厂家库存水平不高。华北厂家库存量多在一万吨多点,华东因索普春节假期期间停车,基本无库存。金联创数据显示,2月3日国内醋酸企业总库存量约在13.83万吨,压力远低于往年。二是醋酸酯装置春节期间多数停车,2月上旬陆续重启,需求预期将逐步提升。本月第二周,原料甲醇价格大幅上涨。受原料甲醇与醋酸价格倒挂严重,华东甲醇地区3030-3050(太仓出罐2月3日),而醋酸则在2650-2750(江苏送到)。在原料甲醇大幅上涨情况下,醋酸处境更显尴尬。并且2月中旬,因下游需求恢复缓慢,醋酸价格并未能跟随原料甲醇的火爆而出现升温。但从2月18日江苏索普(13.170, 0.03, 0.23%)三期装置意外停车消息曝出,索普本身基本无库存,且有合同需要交付。其他厂家亦无多余货源支援。一时之间,华东地区供应出现缺口。进而影响到华北及华中地区的走货情况。据悉目前华北部分企业库存下降较快,因此价格不断上推。

DMF

2月国内DMF市场上行调整,各地市场主流商谈区间上涨幅度在400-600元/吨之间。从上游原料市场来看,本月上游原料甲醇市场多以窄幅震荡整理为主,呈现区域性调整走势,对DMF缺乏明确指引,成本面支撑力度亦较一般。从下游行业来看,元宵佳节后下游浆料工厂开始全面重启,装置开工率亦逐步达到中等或略偏下水平。且随着前期原料库存逐步消耗,整体采购需求较前期有所提升。从DMF市场来看,本月国内DMF厂家装置负荷普遍不高,出货基本保持平稳节奏,库存多在中低位水平。企业挺市意愿较强,挂牌价格多高企,对现货市场成本面支撑较强。随着下游需求回升,各地DMF市场整体交投气氛亦有所改善。贸易商信心尚可,按部就班出货为主。

MTBE

2月国内MTBE市场基本呈"M"字走势,业者操作心态较谨慎。具体来看:上旬,业者节后陆续返市,下游用户适量购进,加之原料气C4价格上涨幅度较大,炼厂先是积极推涨报价;但是,随着国际原油下跌,调油商及贸易商采购趋于谨慎,炼厂库存压力逐渐加大,出货价格开始下调。中旬,国内成品油零售价实现上调,业者心态向好,加之,原料气C4及甲醇价格持续高位,炼厂推涨出货为主,但市场价格被推涨至高位后,下游逐渐对高价出现抵触情绪,炼厂出货压力渐增,市场实际成交优惠幅度加大。下旬,国内汽油行情维持平淡,MTBE终端需求改善有限,但在成本面支撑下,炼厂出货价格稳中窄幅波动,购销气氛一般。截止2月27日山东地区MTBE均价为5510元/吨,较1月底上涨190元/吨。

DMC

2月份,碳酸二甲酯市场整体延续走跌行情。虽节后归来,因下游工厂与贸易商开工速度相较生产工厂快,一时供应略紧,个别有意小幅拉涨,但受制于市场采购意向较低,很快便回稳运行,只是昙花一现而已;之后随着场内停车工厂陆续恢复正常,供应量增加,加之楼市恰逢淡季,市场需求消化不足,故挺价乏力,纷纷下调二甲酯,直至月末,原料PO止跌反弹,二甲酯才回稳。截止月底,二甲酯山东承兑出厂价在5000-5100元/吨附近,华东市场贸易商走货意向在5300-5400元/吨(承兑送到),华南市场价格在5600-5700元/吨(现金送到)。

丙烯

2月份国内丙烯市场整体价位较1月份小幅抬升,基本呈现由稳逐渐走高而后小落的走势。春节过后,随着下游开工恢复,加之外盘货源紧张,价格开始上调;至2月中旬,在下游需求支撑和后期装置检修的消息利好下,丙烯价格高位维稳;但是下旬开始由于聚丙烯库存偏高,价格不断走低,而其他下游也有装置检修的情况出现,需求转向利空,丙烯无奈在良好预期下下跌。虽然跌幅不大,但是整体心态观望为主;加之环保检查再次来袭,业者对于下游开工的担忧有所上升。截至2月28日收盘,山东市场主流成交7750-7800元/吨,较1月底仍有150元/吨的涨幅。开工方面,青岛环海于春节期间开始停工检修预计三个月时间;海越PDH装置上旬检修一周;天津渤化PDH于12日-15日临时停车,而后转向低负荷运行,预计3月上旬正式停车检修一个月;卫星石化(13.100, 0.09, 0.69%)20日停车检修10-15天;山东神驰混烷脱氢装置28日开始停车检修一个月。

聚烯烃

2月份国内聚烯烃市场表现一般,PP先扬后抑,PE先整理后下跌。其中PP方面春节后商家试探高报,由于下游工厂节后尚未完全归市,导致市场高价成交难以放量。月中旬期货连续走跌打压下,"两桶油"库存高企难降,石化及中油出现连续下调,拖累市场报盘急剧下滑。商家因担忧后市,低价甩货频现,市场低价再度回到节前低点。此轮月内油制拉丝降100-450元/吨在8600-8900元/吨,煤制拉丝降350-450元/吨在8500-8600元/吨。PE方面上旬行情经过短暂震荡整理后,中下旬大幅持续走低,下游需求不及预期,线性期货大跌暴跌,国内石化、港口库存高企,资源消化缓慢均推动行情大幅下行。2月低压整体下滑幅度与速度远弱于线性与高压。低压注塑国内供应偏少,跌幅最小。月末华北地区煤化工线性主流9500-9600元/吨,较上月末跌500元/吨,油制企业线性主流9700-9800元/吨,较上月末跌250-500元/吨。

第四部分 预测及展望

鉴于节后甲醇产业链多数产品向阳表现,预计3月份该链条商品间走势会呈一定分化预期。聚烯烃在库存消耗、装置检修,及下游膜厂订单陆续开启后,可能会出现企稳反弹表现,值得关注;甲醇产品港口与内地价差、市场价格与烯烃价格/开工间博弈将愈发激烈,且3-4月份"春检"概念只会增强,对市场也会有所辅助;其它产品,甲醛、二甲醚、MTBE整理为主,丙烯方面供给检修为市场走高带来良好预期……

甲醇

初步预计3月中上旬甲醇市场以弱势盘整为主,下旬或有改观,逐步趋于平稳。节后甲醇下游产品复苏缓慢,国际油价震荡,MTBE、MTG等盈利状况欠佳,开工不高,且有工厂趁此时段检修,消耗能力有限;环保监察不利于甲醛等产品,河北等地有装置重启后复又关停;南北套利窗口关闭加剧西北工厂销售压力,故中上旬以偏弱为主。西北居于相对高位(同比16年2月内蒙1550-1600元/吨),多数工厂生产利润尚可,故今年春检力度或弱于往年,但仍降低内地产量,尤其是新能凤凰、兖矿荣信等大型装置检修对区域市场提振明显;港口新建烯烃装置采购平稳,下旬有望止跌,行情逐步向好。

甲醛

随着天气转暖,甲醛下游需求逐步提升,甲醛开工也将会逐步提升,预计3月开工可提升至3-4成;不过,环保监察、两会召开等因素将对河北及周边甲醛厂生产不利;市场走势方面,由于原料甲醇价格走势偏弱,预计甲醛市场走势将与甲醇保持联动,弱势震荡为主。

二甲醚

由于终端用户消化缓慢,市场投放量缩减以及窄幅上行仍难提振卖方推涨热情。后期随着月底环保督察组的再度进驻,二甲醚装置开工率下滑趋势明显。后市伴随着3.15消费者权益日的临近,部分企业亦有停工意向,其中不乏企业因不堪成本压力而再度出现缩减产量或停工预期。所以由此不难推断,虽然目前国内装置开工率一度跌破两成,但未来月内开工率将不会维持较高水平,二甲醚市场价格或呈现窄幅推涨局面,考虑到终端用户入市热情有限,以及对后市预期仍持悲观心态,所以推涨空间预期不会太大。

醋酸

对于3月份国内冰醋酸市场走势而言,业者心态较为谨慎,并非一致盲目看涨。利好因素:一是原料甲醇,3月份预期仍以向好为主,譬如,国际供应收紧背景下,当月进口有萎缩预期;且3、4月国内装置春检因素生存、传统下游陆续恢复,加之港口停车MTO重启预期下,初步预计甲醇行情仍延续坚挺态势,局部震荡上行几率尚存;亦需密切关注国际供应及期货走向对行情传导影响。二是国内冰醋酸装置检修消息集中,但目前可能会存在变数,因若利润较好情况下,不排除部分企业会出现检修后延的可能。且索普3月上旬重启后,华东紧张局面将有所缓解。利空因素,则为需求方面,终端需求迟迟难以恢复,醋酸酯等市场需求差劲。对醋酸的需求明显低于预期。且下游产品多数利润空间有限,对醋酸价格的上涨抵触心态逐步明显。因此综合来看,3月份国内冰醋酸市场将维持高位,但价格变动,则需关注原料甲醇走势,及供应是否如期减少。

DMF

从下游行业来看,进入3月份之后,下游浆料行业将逐步进入传统旺季时期,终端行业新订单放量将增加。浆料工厂装置负荷有望逐步提升至中等或略偏上水平,采购需求有望进一步提升。从DMF市场来看,后期国内DMF厂家平均装置开工率多将保持在中等左右水平,且考虑到多数企业库存并无明显压力,挺市意愿将延续,挂牌价格预期多将保持坚挺。考虑到后期下游需求回升支撑下,各地DMF市场供需面压力将有所减弱。故预计3月国内DMF市场向上靠拢为主。

MTBE

综合上面来看,3月份国内MTBE市场消息面难有明确指引,业者后市心态或依旧趋于谨慎。虽然部分炼厂检修导致市场资源量下降,但终端需求乏力难抵供应收紧的利好,市场供需面或依旧处于相对宽松的状态。另外,原料气C4与甲醇价格后市难期,成本面难以给予MTBE有效提振与支撑。故综合预计,3月份国内MTBE市场难有明显好转,维持区间震荡的可能性较大。

DMC

3月份二甲酯市场或先扬后抑,窄幅波动。临近月初随着原料PO行情反弹,小幅上涨,加之个别反应二甲酯尚有订单,有意拉涨二甲酯;但整体来看,成本此次上涨幅度恐受限,对二甲酯的拉涨作用有限,虽3月份楼市行情相较2月份有望好转,但鉴于生产工厂暂未有停车计划,供应充足,竞争尚存,故二甲酯恐难以持续拉涨,甚至不排除小幅走跌预期。

丙烯

3月份国内丙烯供应面存良好支撑,一方面亚洲裂解装置仍是检修较多时间段,进口货源预计不会增加;国内由于山东神驰和天津渤化PDH装置检修,货源供应也将减少。山东地炼装置除青岛环海装置检修外,其他暂无检修计划,供应正常。供给存在进口货源偏少和国内装置检修的双重利好;价格走势将寄希望于需求的回暖。下游重点关注聚丙烯期现货价格波动和丁辛醇、环氧丙烷装置开工情况。上游方面,预计国际原油价格偏强波动,对丙烯价格也有一定的支撑。初步预计3月份丙烯市场仍存上涨预期,预计山东市场价格或在7600-7900元/吨的价格区间。